Belgia

#Belgia #stateaid: Comisia concluzionează ilegal sistemul fiscal belgian „Exces Profit”; aproximativ 700 de milioane de euro care vor fi recuperate de la 35 de companii multinaționale

Comisia Europeană a concluzionat că avantajele fiscale selective acordate de Belgia în cadrul sistemului său de impozitare a „profitului în exces” sunt ilegale în temeiul normelor UE privind ajutorul de stat. Schema a beneficiat de cel puțin 35 de multinaționale, în principal din UE, care trebuie acum să returneze impozite neplătite Belgiei.

Sistemul belgian de impozitare a „profitului în exces”, aplicabil din 2005, a permis anumitor companii din grupurile multinaționale să plătească cu mult mai puține impozite în Belgia pe baza deciziilor fiscale. Sistemul a redus baza de impozitare a societăților comerciale cu între 50% și 90% pentru a reduce la așa-numitele „profituri în exces” care se presupune că rezultă din a face parte dintr-un grup multinațional. Investigația aprofundată a Comisiei deschis in februarie 2015 a arătat că schema derogă de la practica normală în conformitate cu normele belgiene privind impozitul pe societăți și așa-numitul „principiu de concurență”. Acest lucru este ilegal în conformitate cu normele UE privind ajutoarele de stat.

Comisarul Margrethe Vestager, responsabil cu politica în domeniul concurenței, a declarat: "Belgia a oferit unui număr select de multinaționale avantaje fiscale substanțiale care încalcă regulile UE privind ajutoarele de stat. Aceasta denaturează concurența pe fond, punând concurenții mai mici care nu sunt multinaționali pe o bază inegală.

Există multe modalități legale pentru țările UE de a subvenționa investițiile și multe motive întemeiate pentru a investi în UE. Cu toate acestea, dacă o țară oferă anumitor multinaționale beneficii fiscale ilegale care le permit să evite plata impozitelor pe majoritatea profiturilor lor reale, aceasta dăunează grav concurenței loiale în UE, în detrimentul cetățenilor UE. "

Schema de impozitare a „profitului în exces” a fost comercializată de autoritatea fiscală sub sigla „Numai în Belgia”. Acesta a beneficiat doar anumitor grupuri multinaționale cărora li s-a acordat o hotărâre fiscală pe baza schemei, în timp ce companiile independente (adică companiile care nu fac parte din grupuri) active doar în Belgia nu au putut solicita beneficii similare. Schema reprezintă o denaturare foarte gravă a concurenței în cadrul pieței unice a UE care afectează o mare varietate de sectoare economice.

Companiile multinaționale care beneficiază de schema de sunt, în principal companiile europene, care au evitat, de asemenea, cea mai mare parte a taxelor în cadrul schemei. Comisia estimează valoarea totală care trebuie recuperată de la companiile pentru a fi în jur 700 milioane €.

Schema de profit în exces

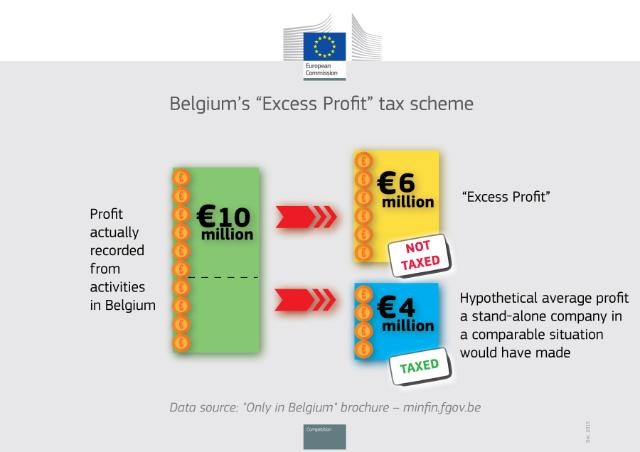

Normele fiscale belgiene impun societăților să fie impozitate pe baza profitului efectiv înregistrat din activități în Belgia. Cu toate acestea, sistemul de „profit excedentar” din 2005, bazat pe articolul 185§2 litera (b) din „Code des Impôts sur les Revenus / Wetboek Inkomstenbelastingen”, a permis companiilor multinaționale să își reducă baza impozabilă pentru presupusul „profit excedentar” pe baza a unei hotărâri fiscale obligatorii. Acestea erau de obicei valabile timp de patru ani și puteau fi reînnoite.

Conform unor astfel de decizii fiscale, profitul real înregistrat al unei multinaționale este comparat cu profitul mediu ipotetic pe care l-ar fi realizat o companie independentă într-o situație comparabilă. Presupusă diferență de profit este considerată a fi un „profit în exces” de către autoritățile fiscale belgiene, iar baza impozabilă a multinației este redusă proporțional. Aceasta se bazează pe premisa conform căreia companiile multinaționale obțin „profit excesiv” ca urmare a faptului că fac parte dintr-un grup multinațional, de exemplu datorită sinergiilor, economiilor de scară, reputației, rețelelor de clienți și furnizori, accesului la noi piețe. În practică, profitul real înregistrat al companiilor în cauză a fost de obicei redus cu mai mult de 50% și, în unele cazuri, cu până la 90%.

Ancheta aprofundată a Comisiei a arătat că, reducând „profitul în exces” din baza impozabilă reală a unei companii, sistemul a derogat de la:

- o practică normală în conformitate cu normele de impozitare a societăților belgiene. Acesta oferă multinaționalelor care au fost capabili să obțină o astfel de decizie de impozitare o subvenție preferențial, selectiv comparativ cu alte companii. Mai precis, cel puțin 35 companii s-au dat un avantaj incorect impozit competitiv față de, de exemplu, oricare dintre competitorii lor de sine stătătoare care pot să plătească taxe pe profit reale înregistrate în Belgia în conformitate cu normele obișnuite de impozitare a societăților belgiene, și;

- „principiul concurenței” în conformitate cu normele UE privind ajutoarele de stat. Chiar și presupunând că o multinațională generează astfel de „profituri în exces”, în conformitate cu principiul concurenței, acestea ar fi împărțite între companiile grupului într-un mod care reflectă realitatea economică și apoi impozitate acolo unde apar. Cu toate acestea, în cadrul schemei belgiene de „profit în exces”, astfel de profituri sunt pur și simplu reduse unilateral din baza de impozitare a unei singure companii din grup.

De asemenea, avantajele fiscale selective ale sistemului nu ar putea fi justificate de argumentul ridicat de Belgia potrivit căruia reducerile sunt necesare pentru a preveni dubla impunere. De fapt, ajustările au fost făcute de Belgia unilateral, adică nu corespundeau unei cereri din partea altei țări de a impozita aceleași profituri. Schema nu impune companiilor să demonstreze nicio dovadă sau chiar riscul de dublă impunere. În realitate, a rezultat o dublă neimpozitare.

Prin urmare, schema de ofera companiilor un tratament fiscal preferențial care este ilegal în conformitate cu normele privind ajutoarele de stat din UE (articolul 107 din Tratatul privind funcționarea Uniunii Europene).

Recuperare

De când Comisia și-a deschis ancheta în februarie 2015, Belgia a suspendat schema „profitului în exces” și nu a acordat nicio nouă hotărâre fiscală în cadrul sistemului. Cu toate acestea, companiile care primiseră deja decizii fiscale în cadrul schemei de când a fost aplicat pentru prima dată în 2005 au continuat să beneficieze de acesta.

Decizia Comisiei impune Belgiei să nu mai aplice schema „profitului în exces” și în viitor. Mai mult, pentru a elimina avantajul neloial de care s-au bucurat beneficiarii schemei și pentru a restabili concurența loială, Belgia trebuie acum să recupereze impozitul integral neplătit de la cel puțin 35 de companii multinaționale care au beneficiat de schema ilegală. Ce companii au beneficiat de fapt de sistemul fiscal ilegal și valorile exacte ale impozitelor care trebuie recuperate de la fiecare companie trebuie acum stabilite de autoritățile fiscale belgiene. Comisia estimează că se ridică la aproximativ 700 de milioane EUR în total.

Context

Începând cu luna iunie 2013, Comisia a investigat practicile conducătoare de impozitare ale statelor membre. Acesta a extins această anchetă informații pentru toate statele membre, în decembrie 2014. În octombrie 2015, Comisia a decis că Luxemburg și Țările de Jos au acordat avantaje fiscale selective pentru Fiat si Starbucks, respectiv. Comisia are, de asemenea, trei anchete în curs de desfășurare în profunzime în refera la faptul ca soluții fiscale pot da naștere la probleme de ajutor de stat, în ceea ce privește Apple în Irlanda, Amazon din Luxemburg și McDonald's în Luxemburg.

Lupta împotriva evaziunii fiscale și a fraudei fiscale este una dintre principalele priorități ale acestei Comisii. Pachetul de impozitare Transparență prezentată de Comisie în martie anul trecut a avut primul succes în 2015 octombrie, când statele membre a ajuns la un acord politic privind schimbul automat de informații privind deciziile fiscale după doar șapte luni de negocieri. Această legislație va contribui la obținerea unui grad mult mai mare de transparență și va acționa ca un factor de descurajare a utilizării hotărârilor fiscale ca instrument de abuz fiscal - vești bune pentru întreprinderi și pentru consumatorii care vor continua să beneficieze de această practică fiscală foarte utilă, dar sub un control foarte strict pentru a asigura un cadru pentru o concurență fiscală loială.

În iunie 2015, Comisia a prezentat, de asemenea, o serie de inițiative de combatere a evaziunii fiscale, fixează veniturile fiscale durabile și consolidarea pieței unice pentru întreprinderi. Măsurile propuse, o parte din Planul de acțiune al Comisiei pentru taxarea corectă și eficientă, Scopul de a îmbunătăți în mod semnificativ mediul de impozit pe profit în UE, ceea ce face mai echitabilă, mai eficientă și mai favorabile creșterii. acțiuni-cheie inclus un cadru care să asigure impozitare efectivă în cazul în care sunt generate profituri și o strategie de a re-lansa bazei fiscale consolidate comune (CCCTB), pentru care se așteaptă o nouă propunere în cursul 2016.

În prezent, Comisia intenționează să lanseze un pachet suplimentar de inițiative pentru combaterea evaziunii fiscale pe profit în cadrul UE și în întreaga lume. Propunerile se va sprijini pe principiul simplu că toate companiile, mari și mici, trebuie să plătească impozit în cazul în care acestea fac profiturile lor. Pachetul va fi prezentat pe 27 ianuarie și, de asemenea, va stabili o abordare coordonată la nivelul UE pentru punerea în aplicare a standardelor de bună guvernanță fiscală la nivel internațional.

Versiunea neconfidențială a deciziilor va fi disponibilă sub numărul cazului SA.37667 în registrul ajutoarelor de stat pe site-ul DG Concurență au fost rezolvate o dată orice probleme legate de confidențialitate. State Aid Weekly e-News listează noi publicații decizii referitoare la ajutoarele de stat publicate pe internet și în Jurnalul Oficial al Uniunii Europene.

Răspunzând deciziei Comisiei, europarlamentarul Anneliese Dodds (S&D) a declarat: „Aceasta este o decizie importantă și care arată că comisarul Vestager ia în mod corect problema evaziunii fiscale agresive într-adevăr. Cifrele implicate - 700 de milioane EUR de la unii 35 de companii - sunt enorme și ar trebui să trimită un avertisment puternic atât guvernelor, cât și companiilor: că este complet contrar ideii unei piețe unice care să permită anumitor companii să își reducă factura fiscală la aproape nimic, în timp ce întreprinderile mici locale își plătesc în mod onest drepturile acțiune.

„Am cerut acțiuni în acest domeniu în mod repetat, de când am întâlnit autoritățile belgiene ca parte a Comisiei fiscale speciale a Parlamentului - și sunt foarte bucuros să văd că Comisia a luat acea acțiune astăzi. Continuând cu deciziile făcută recent împotriva Starbucks și Fiat, acest lucru demonstrează că cetățenii europeni nu vor accepta companiile care nu își plătesc partea echitabilă din impozite, nici guvernele care îi ajută să scape de ea ".

Schema fiscală belgiană „Profitul în exces” - Declarația comisarului Margrethe Vestager

Trimiteți acest articol:

Trecerea de la țigări: cum se câștigă bătălia pentru a nu fuma

Azerbaidjan: un jucător cheie în securitatea energetică a Europei

Mituri despre China și furnizorii săi de tehnologie. Raportul UE pe care ar trebui să-l citiți.

Ministrul de Externe din Bangladesh conduce sărbătorirea Zilei Naționale și a Independenței la Bruxelles împreună cu cetățenii din Bangladesh și prietenii străini

Kazahstanul și China se pregătesc să consolideze relațiile aliate

De la orfelinatul lui Ceauşescu, la funcţia publică – un fost orfan aspiră acum să devină primar al comunei din Sudul României.

Cercetătorii kazahi deblochează arhivele europene și ale Vaticanului

Kazahstanul intervine: eliminarea diviziunii dintre Armenia și Azerbaidjan

Difuzarea „Citații clasice de la Xi Jinping” în mai multe medii franceze

Dezvăluirile despre Acordul BOTAS-Bulgargaz deschide o oportunitate pentru Comisia UE

Ziua Mondială a Libertății Presei: Stop Media Ban anunță o petiție europeană împotriva represiunii guvernului Republicii Moldova asupra presei.

Răutate de la Moscova: NATO avertizează asupra războiului hibrid rusesc

Restituirea tezaurului național al României însușit de Rusia ocupă un loc în primul rând în dezbaterile UE

Kazahstanul intervine: eliminarea diviziunii dintre Armenia și Azerbaidjan

Fiat 500 vs. Mini Cooper: o comparație detaliată

Protecție avansată împotriva agenților biologici: Succesul italian al ARES BBM - Bio Barrier Mask

Două sesiuni 2024 au început: iată de ce contează

Mesajul de Anul Nou 2024 al președintelui Xi Jinping

Tur de inspirație prin China

Un deceniu de BRI: de la viziune la realitate

„Sneaking Cults” – Proiecție de documentar premiat, desfășurată cu succes la Bruxelles

Religia și Drepturile Copilului - Opinie de la Bruxelles

Peste 100 de membri ai Bisericii au fost bătuți și arestați la granița cu Turcia

Aprofundarea cooperării energetice cu Azerbaidjan - Partenerul de încredere al Europei pentru securitatea energetică.

-

Tutunzile în urmă 4

Tutunzile în urmă 4Trecerea de la țigări: cum se câștigă bătălia pentru a nu fuma

-

Azerbaidjanzile în urmă 5

Azerbaidjanzile în urmă 5Azerbaidjan: un jucător cheie în securitatea energetică a Europei

-

China-UEzile în urmă 4

China-UEzile în urmă 4Mituri despre China și furnizorii săi de tehnologie. Raportul UE pe care ar trebui să-l citiți.

-

Bangladeshzile în urmă 3

Bangladeshzile în urmă 3Ministrul de Externe din Bangladesh conduce sărbătorirea Zilei Naționale și a Independenței la Bruxelles împreună cu cetățenii din Bangladesh și prietenii străini